Artículo

ENTREVISTA PRINCIPAL A JUAN PABLO DURÁN ESCOBAR, PRESIDENTE DE BANDESAL

Entrevista a Juan Pablo Durán, presidente de BANDESAL, quien nos habla sobre los retos de Bandesal, cuáles son sus objetivos y cómo apoyará a los empresarios.

Hablemos sobre su preparación académica y los trabajos más importantes que ha tenido.

Me gradué como Bachiller en Comercio y Administración, obteniendo el primer lugar, en el año 1986, luego voy a la universidad, donde me gradúo como Administrador de Empresas en el año 1991. He realizado Diplomados Internacionales en Políticas Públicas para reducir la pobreza en Brasil, específicamente en Sao Paulo. Asimismo, he realizado Diplomados en Gestión Pública en Chile, en Alta Dirección de Empresas Financieras en Sevilla, España.

He sido funcionario público, asumiendo cargos de Diputado de la Asamblea Legislativa en dos ocasiones: En los años 1994 – 1997 y 2006 – 2009. También fui Magistrado del Tribunal Supremo Electoral en el año 2004 – 2005; y Presidente de la Lotería Nacional de Beneficencia en el año 2009. A nivel financiero he ocupado diferentes cargos, principalmente en el Banco Cooperativo Visionario (BANCOVI de R.L.), formando parte como Presidente del Comité de Créditos, Tesorero, Vicepresidente del Consejo de Administración y Presidente de la Junta de Vigilancia. He formado parte de la Junta Directiva de la Asociación de Bancos Cooperativos y también he integrado el Comité de Administración del Instituto de Garantías y Depósitos.

Hace poco terminó unas reformas a la Ley del Sistema Financiero para Fomento al Desarrollo, para presentarlas a presidencia. ¿De qué tratan estas reformas y cómo va ese proceso?

Hemos preparado con un equipo técnico de BANDESAL un borrador de reforma, el cual es una propuesta que le presentaremos al Presidente de la República. Básicamente tiene cuatro componentes importantes:

El primero de ellos es lograr la absoluta independencia y autonomía patrimonial de Banco. En este momento hay cierta dependencia que nos parece inadecuada para el Banco y se debe resolver a través de una reforma de ley.

La segunda tiene que ver con el aspecto tributario, es incorrecto que un banco de naturaleza Estatal, que tiene una labor tan importante de carácter socioeconómico para el país, tenga que pagar impuestos como si fuese una sociedad anónima de capital variable. Eso detiene o reduce los procesos de crecimiento y desarrollo que de manera natural debe llevar el Banco.

El tercero, y quizá uno de los más importantes componentes, tiene que ver con quitar todas aquellas ataduras y obstáculos de tipo legal que se encuentran en la ley actual, las cuales no permiten que el Banco sea totalmente amigable con el empresario, que le resuelva la principal demanda y que realmente cumpla con el principal propósito de dinamizar los sectores productivos del país. Estos componentes llevan varios artículos en los cuales la ley actual ha complicado y no permite que el Banco tenga las manos sueltas para apoyar en su totalidad a los sectores productivos.

El cuarto y último componente está relacionado al Fondo Salvadoreño de Garantías, fue creado por ministerio de ley con un monto específico, pero que con el correr de los años y con la visión del Presidente Nayib Bukele y la actual presidencia de BANDESAL pretendemos desarrollarlo hasta tener un alcance muy fuerte de cobertura a nivel nacional. En consecuencia, hay que modificar esos artículos del Fondo Salvadoreño de Garantías para establecer su financiamiento, cobertura y alcance que en el tiempo debe alcanzar el Fondo, para lograr los objetivos y propósitos del Banco.

Hay que señalar que este borrador de reforma tiene la ventaja que ha sido consultado con diferentes sectores que han aportado ideas a la reforma y que no dudamos que están en la actitud y disposición de apoyarnos a viabilizar la reforma de una manera ágil. Esperamos tener próximamente la audiencia con el Presidente de la República para que pueda darnos el aval y presentar este proyecto a la Asamblea Legislativa.

Uno de sus intereses es la energía limpia, cómo potenciara este tema y cuánto piensa invertir en ello.

Sin duda el tema de la generación de energía limpia, eficiencia energética y buscar cómo modificar y cambiar la matriz energética del país, pasando de la energía contaminante y altamente tóxica para el medio ambiente, hacia una mucho más amigable y armoniosa como la energía solar, eólica, entre otras, demandan que el Banco se enfoque en esto como una de sus prioridades. Inicialmente tenemos en marcha los primeros US$20 millones que van para la Asamblea Legislativa, con condiciones muy favorables, a los cuales BANDESAL le sumará US$20 millones más, teniendo los primeros US$40 millones listos para invertirlos en este sector. Por supuesto lo anterior solo es el inicio; estamos con la Dirección de Gestión de Fondeo y Desarrollo buscando recursos en esta materia, de los cuales estoy informado que existen varias entidades interesadas en apoyarnos a financiar a este sector, sumada a la probable emisión de bonos verdes, que con el respaldo técnico del BID podamos emitir en un mediano plazo, los cuales permitirán financiar al sector.

La cifra exacta sobre cuánto vamos a invertir dependerá de la demanda; sin embargo, hay muchos grupos empresariales y empresarios individuales que ya se están acercando a solicitar este tipo de financiamientos. Esperamos invertir en el quinquenio no menos de US$200 millones a este sector.

Desde que asumió la dirección de BANDESAL, qué apoyos está brindando a los emprendedores y pequeños empresarios.

Estamos en un proceso de gestión efectiva y segura para dar resultados en el año 2021. Los que conocen de banca saben que un banco no se mueve de un día para otro, ya que se debe gestionar su cambio y transformación. Justamente en eso hemos trabajado muy fuerte en los primeros 100 días, cambiando la estructura administrativa, hemos creado las áreas que consideramos oportunas y puedo mencionar dos de ellas que darán gran aporte al Banco, 1) Dirección de Gestión de Fondeo y Desarrollo, ya que la idea es captar fondos en las mejores condiciones para ser trasladados a los empresarios; 2) La Gerencia de Entrenamiento y Desarrollo Empresarial, que es la contraparte, ya que si entregamos los fondos, también debemos entrenar y acompañar, para asegurar que los empresarios de la MIPYME sean exitosos en sus emprendimientos o en el crecimiento de las empresas. Ya se están notando los cambios a partir de una atención más personalizada, hemos dado indicaciones precisas a nuestra Gerencia de Negocios para que sean lo más empático con el empresario y se le busquen todas las opciones posibles de solución, ya sea canalizándolos a través de la banca de segundo piso o de forma directa a través del Fondo de Desarrollo Económico que también administramos en BANDESAL.

En qué consiste el Fondo Salvadoreño de Garantía y cuánto inyectarán en este quinquenio.

El Fondo Salvadoreño de Garantías es un Fondo autónomo creado por disposición de ley en el año 2011, el cual entró en vigencia en el 2012. Ha demostrado ser una herramienta muy poderosa y virtuosa en el respaldo de las garantías parciales que el Estado debe de brindar a los empresarios pequeños y medianos, para respaldar su proceso de crecimiento y desarrollo empresarial. Podemos decir que tenemos US$67 millones garantizados en este momento y que el Fondo está cercano a los US$14 millones con los cuales podemos garantizar hasta US$113 o US$114 millones.

Ese es un ejercicio que para lo único que le sirve a esta presidencia es para evaluar y analizar que es un modelo de apoyo empresarial muy importante, robusto y efectivo, que además desde las experiencias del BID, está muy presente en las economías desarrolladas. Hay un 13 o 14% de los créditos de las MIPYME que son garantizados parcialmente por el Estado, como una manera de acompañar a este sector a que sigan su proceso de crecimiento y desarrollo. Es por ello que en esta área no hemos escatimado esfuerzos, estamos dispuestos en el próximo semestre a inyectarle US$100 millones al Fondo Salvadoreño de Garantías, que nos permita tener a disposición de los empresarios US$800 millones en garantías parciales.

Está claro que lo anterior opera con una garantía parcial del 50%, para que el empresario también aporte el otro 50% y vayamos en un compromiso recíproco entre BANDESAL y el empresario, asegurando el éxito del proyecto. Vamos a hacer un todo un proyecto de estímulos y beneficios para los intermediarios financieros, de manera que las 63 instituciones aliadas a BANDESAL y las que se puedan sumar, muevan y dinamicen el Fondo para que impacte positivamente la generación de la economía en el país.

En el quinquenio, la aspiración más alta es colocar US$300 millones y elevarlo a US$2,400 millones de dólares en garantías, que significará una inyección de los US$4,800 millones en el quinquenio, con el propósito de dar la batalla y la lucha para llegar hasta allí.

También están apoyando el área turística, ¿cómo van?

De forma práctica y concreta hemos salido al encuentro ante ese proyecto tan importante y significativo para el país. Sabemos que Surf City es un proyecto emblemático, no solo para el Gobierno, sino también para El Salvador y queremos dar a conocer ante el mundo por las cosas buenas que tenemos y no dudamos que las olas son una de nuestra fortaleza a nivel de la naturaleza del país. Hemos creado una línea que ya está en marcha, es la Línea de Crédito Especial para Turismo, en condiciones súper atractivas, con tasas de interés del 6.5% y 7% como máximo, con un período de hasta 15 años con un año de gracia.

Hablamos de apoyar a las Pequeños y Medianos Empresarios que decidan conectarse o involucrarse al desarrollo turístico impulsado por el Gobierno. Esta ya es una línea creada con los primeros US$10 millones, sin embargo, este no es el monto definitivo. Continuaremos apoyando y respaldando este esfuerzo y si tenemos que duplicar y triplicar este monto, con gusto lo haremos, porque creemos que es gran beneficio para el país que se desarrolle un proyecto tan emblemático como este.

¿Cuáles son los principales objetivos para estos próximos años?

Transformar BANDESAL en un Banco acorde a su naturaleza establecida en la Ley, un Banco híbrido de primer piso y Banco de segundo piso, pero su transformación estará fundamentada en tres grandes áreas:

La primera de ellas: Un Banco mucho más amigable y con mucha más capacidad de apoyo para los empresarios en términos de los financiamientos que ellos demandan.

La segunda: En su capacidad y su alcance, no más un BANDESAL haciendo un trabajo muy limitado, muy reducido, casi concentrado nada más en la capital, hoy lo vamos a descentralizar, vamos a crear Centros de Atención, por lo menos cuatro o cinco centros a nivel nacional, que nos permitan estar llegando a los sectores orientales, norte, occidente, donde podamos tener verdaderos centros de atención para acompañar a nuestras MIPYMES que son nuestro principal compromiso, entonces estamos hablando de mejores condiciones, mejores financiamientos pero además mejor cobertura.

El tercer elemento es un acompañamiento técnico mucho más robusto y mucho más práctico la idea es no estarles entregando diploma regalado, sino más bien brindarles un proceso formativo muy práctico donde tengan vivencia de empresarios exitosos, donde hagan pasantías en empresas reales donde ellos tengan el contacto de que significa liderar una empresa, este también será un aporte importante en la transformación de BANDESAL.

Finalmente, la atención, el servicio tiene que ser más empático, tiene que ser mucho más creativo, más innovador de manera que el empresario cuando ponga un pie en alguno de nuestros centros de atención en verdad se sienta con un banco amigo, un banco que lo respalda y lo apoya.

¿Cuáles son los principales retos que está enfrentando y enfrentará?

El primero de ellos tiene que ver con la reforma de ley, esperemos que no se nos vaya a complicar en nuestro proceso de aprobación en el órgano legislativo.

El segundo, los financiamientos cuando tengan la condición de que lleven garantía soberana esperamos que el respaldo legislativo también esté a nuestro alcance y que no nos vayan a atrasar estos procesos que son determinantes para que podamos tener los recursos necesarios para el cambio.

El tercero, lograr motivar a todos los intermediarios financieros, las IFIS, de modo que abran su apetito de riesgo y realmente siendo acompañados por BANDESAL no solo con el financiamiento sino también con el Fondo Salvadoreño de Garantías se animen a llegar en serio a respaldar y apoyar a las MIPYME.

¿Qué mejoras están realizando internamente en BANDESAL?

Llevando a un equipo corporativo de una condición de mucha pasividad y mucho confort a un nivel de alto rendimiento, para ello es necesario modificar la actitud y el criterio. La actitud para estar siempre en la buena voluntad de dar una milla extra, de ir más allá de tus compromisos obligatorios que tienes en tu manual de saber que tu rango te obliga a darle un aporte extra al Banco; y el criterio para que cada decisión que tomemos dentro del Banco sea lo más salomónicamente posible, que cada funcionario en su área de acción aporte y desempeñe su labor con criterio asertivo y con mucha sabiduría.

¿En estos primeros dos meses qué cambios fundamentales ha realizado externamente?

El primero de ellos, estamos dando a conocer a BANDESAL y eso es evidente que está llegando hasta los últimos rincones del país, a través de redes sociales, noticias, entrevistas, estamos dándole a conocer a la población qué es BANDESAL, para qué sirve y para dónde va. Esto es un gran aporte porque se está posicionando la marca del banco y obviamente esos nos pone una enorme responsabilidad porque tenemos que cumplir las expectativas que estamos despertando, no le tenemos temor a eso, estamos haciendo que la población vuelva a ver a BANDESAL.

Segundo, hemos generado una tremenda expectación en los sectores productivos, a los que hemos recibido y atendido de forma masiva acá en la oficina presidencial y no solo ello, también a través de nuestras entrevistas ellos están muy expectantes. He podido escuchar muchos comentarios que hacen en las gremiales donde se reúnen y tienen grandes expectativas de que esta vez BANDESAL si se convierta en el verdadero Banco de Desarrollo que ellos están esperando por muchos años pero que sentían que no terminaba de despegar.

¿Cuáles son los proyectos para lo que falta del 2019?

Terminar las gestiones con los bancos multilaterales, entiéndase Banco Centroamericano de Integración Económica, Banco Interamericano de Desarrollo –BID-, donde ya estamos gestionando 100 y 200 millones respectivamente, ese es un aspecto clave, si logramos eso y logramos la reforma en lo que resta del año, estaremos en las mejores condiciones para planear un plan de trabajo 2020 con un desarrollo y crecimiento sustancial como nunca lo ha visto BANDESAL.

Según su experiencia, ¿qué necesitan los empresarios para crecer en El Salvador?

Mayor financiamiento a sus proyectos en el área de capital de trabajo, aquí había una ironía, BANDESAL ha respaldado más que todo la  compra de activo fijo, pero ese es un absurdo financiero, porque si tú no le das la liquidez para que puedan aumentar sus operaciones, no va a tener cómo pagarte el activo fijo, eso lo entendemos todos los que alguna vez hemos hecho banca, ese es el primer cambio sustancial.

compra de activo fijo, pero ese es un absurdo financiero, porque si tú no le das la liquidez para que puedan aumentar sus operaciones, no va a tener cómo pagarte el activo fijo, eso lo entendemos todos los que alguna vez hemos hecho banca, ese es el primer cambio sustancial.

Los empresarios necesitan un nivel de acompañamiento a nivel técnico o asesoría, no puedes pretender que un pequeño empresario sea un gurú en la administración, en el liderazgo, en las habilidades empresariales que necesita para convertirse en un mediano y en un grande, esa es una gran oportunidad que tiene BANDESAL de cumplir la ley, uno de sus artículos se lo manda, de poder acompañar con una asesoría un entrenamiento y desarrollo, lo más cercano al método aprender haciendo que es con el que vamos a acompañar a los empresarios.

Este es un factor más externo, es un tema de percepción de país, en la medida que la gestión de gobierno va cerrando el círculo en cada uno de los campos de la vida nacional en el tema de seguridad pública, en el tema de reducir la burocracia en el resto de instituciones, he visto con gran alegría el anuncio del gabinete económico que se va hacer ventanilla única para todas las gestiones de los empresarios, eso será una maravilla que en una sola ventanilla los empresarios puedan resolver toda la permisología y los tramites que puedan requerir, eso va a poder facilitar que los empresarios puedan hacer sus trámites y tener respuesta en tiempo record.

¿Considera que BANDESAL sería una buena opción para los empresarios que necesiten créditos?

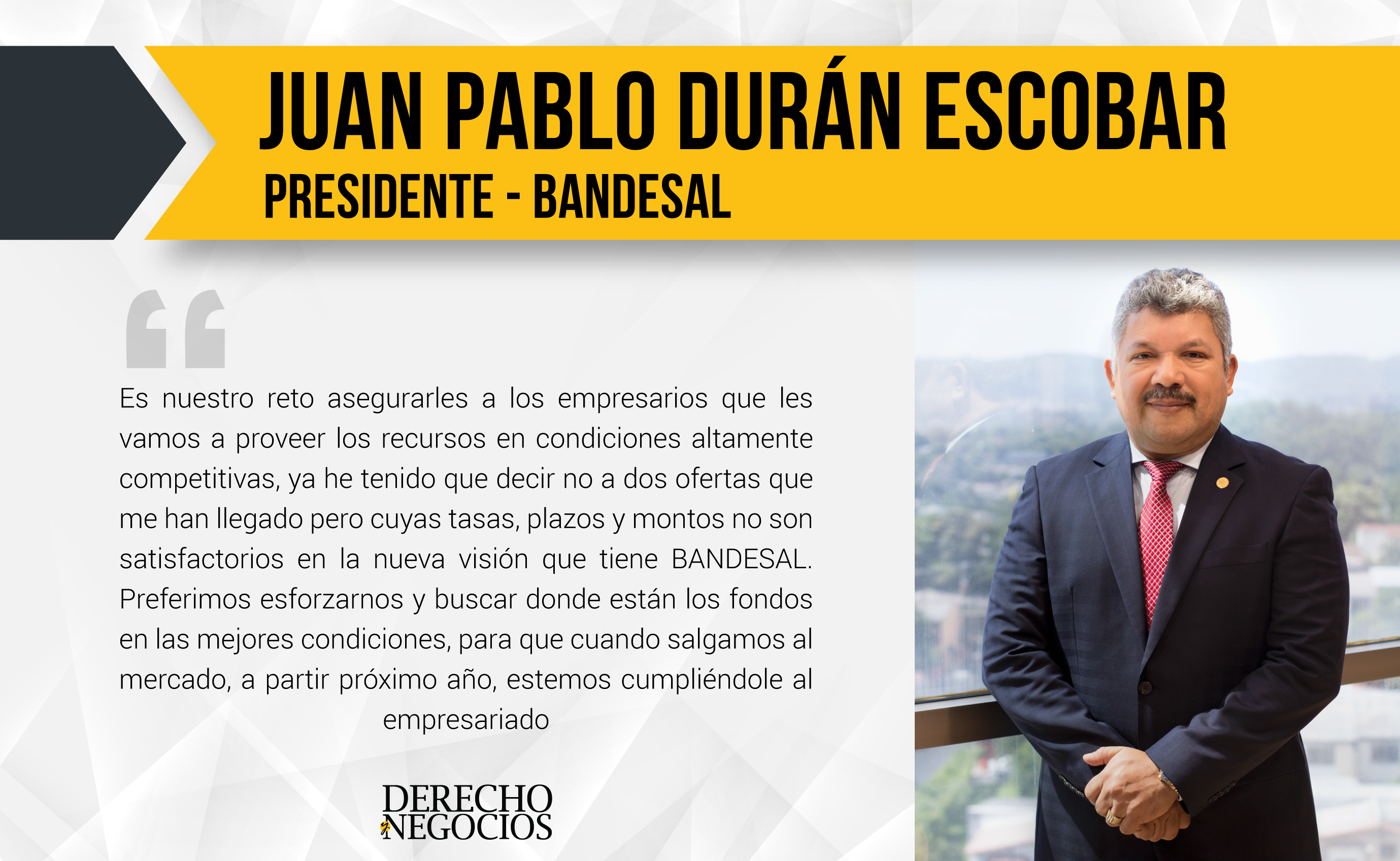

Es nuestro desafío, es nuestro reto asegurarles a los empresarios que les vamos a proveer los recursos en condiciones altamente competitivas, ya he tenido que decir no a dos ofertas que me han llegado pero cuyas tasas, plazos y montos no son satisfactorios en la nueva visión que tiene BANDESAL.

Preferimos esforzarnos y buscar donde están los fondos en las mejores condiciones, para que cuando salgamos al mercado, a partir próximo año, estemos cumpliéndole al empresariado trayendo las condiciones más favorables para sus financiamientos.

Artículo

El Corredor Interoceánico de Guatemala: un proyecto para transformar el comercio mundial y la integración regional

Se perfila como un proyecto de transformación para la región. Ofrece una ruta estratégica que reducirá tiempos, fortalecerá la integración mesoamericana y atraerá inversión internacional. Implica un modelo de gobernanza inclusivo y visión sostenible en su gestión.

En el ajedrez del comercio mundial, cada movimiento que ahorre tiempo, dinero y reduzca riesgos logísticos significa una ventaja estratégica para naciones enteras. Centroamérica, históricamente marcada por su condición de puente geográfico entre océanos, está a las puertas de una jugada que podría redefinir su rol en las cadenas globales: el Corredor Interoceánico de Guatemala (el Corredor). Una obra que no solo busca conectar mares, sino también abrir una nueva etapa de integración política, económica y social para toda la región.

Guillermo Catalán, Presidente del Consorcio Interoceánico de Guatemala y de Grupo ODEPAL, protagonista de este ambicioso proyecto, sostiene que este proyecto es mucho más que infraestructura. Se trata de una plataforma para reconfigurar la competitividad regional en un contexto donde las rutas marítimas tradicionales enfrentan crecientes disrupciones. “El corredor diversifica rutas y mitiga riesgos ante cuellos de botella como los de Suez, el Mar Rojo o el Canal de Panamá, que han elevado tiempos y costos del transporte. Cada día ganado en el comercio internacional impacta directamente en inventarios y capital de trabajo”, afirma Catalán, quien ha estado impulsando este desarrollo desde hace 26 años, ha sorteado todo tipo de batallas y está a un paso de alcanzar el primer hito de la obra que cambiará todo en C.A.

Un ancla para la integración mesoamericana

Más allá de la evidente eficiencia logística, el Corredor se concibe como un catalizador de integración regional. La propuesta plantea un andamiaje que une infraestructura, aduanas, seguridad y promoción de inversiones bajo una gobernanza compartida. “Este proyecto establece una agenda común mesoamericana. No es un esfuerzo aislado de Guatemala, sino un ancla que acelera la convergencia de normativas, ventanillas únicas digitales y la interoperabilidad de sistemas portuarios en toda la región”, explica el CEO.

Esa visión de integración se proyecta también en la atracción de capital. Coordinación pública y privada en torno a un mismo propósito envía señales de confianza a inversionistas internacionales, elevando el perfil crediticio de los proyectos asociados y reduciendo el riesgo país. Así, el Corredor se plantea como una plataforma no solo logística, sino también financiera.

Sectores que sentirán primero el impacto

La inmediatez del beneficio se proyecta en industrias como la logística y la manufactura exportadora, especialmente en sectores sensibles al tiempo como autopartes, agroindustria y textil-maquila. También en energía, con sistemas de monoboyas, ductos y plataformas para graneles líquidos, y en tecnologías de la información, con la expansión de data centers y redes de fibra óptica a lo largo de la franja.

“El corredor transformará al agro y a los alimentos, al brindar acceso más confiable a puertos y plataformas de frío, reduciendo mermas y mejorando los precios que reciben los productores”, señala. Se trata de una revolución silenciosa que impacta desde la gran industria hasta los pequeños agricultores.

Complementariedad y no competencia

Uno de los temas más sensibles es cómo se posiciona el Corredor frente a corredores ya existentes, como Panamá o el terrestre de Norteamérica. El entrevistado es claro en subrayar que no se trata de competir, sino de complementar. Guillermo Catalán plantea que “el Corredor Interoceánico de Guatemala no sustituye a nadie. Captura tráficos sensibles al tiempo o a los desbordes de capacidad. Es un engranaje más en un sistema global que, bien articulado, ofrece redundancia y seguridad a las cadenas de suministro”.

La clave está en la interoperabilidad multimodal: enlazar puertos, ferrocarriles y carreteras del CA-4, con trazabilidad documental digital y ventanas operativas coordinadas entre navieras y terminales. Un ecosistema que busca minimizar estadías, congestiones y costos ocultos.

Gobernanza y participación social

Una diferencia sustancial del proyecto radica en su modelo de sostenibilidad. Los más de 10,000 socios propietarios se integran como parte activa de la gobernanza, con representación en comités de seguimiento y mecanismos de transparencia. “La legitimidad social y territorial es fundamental. Miles de propietarios anclan el proyecto en la comunidad, reducen conflictos de tierra y facilitan permisos. Es un modelo de capitalismo incluyente, donde parte del valor creado retorna a los territorios mediante empleo, proveeduría local y beneficios patrimoniales”, explica.

El proyecto incluye indicadores sociales auditables y públicos, compras locales y mecanismos de participación comunitaria. Un diseño que busca blindar la legitimidad del proyecto en el tiempo.

Mirando hacia 2050

La visión de largo plazo es ambiciosa. Para mediados de siglo, el Corredor se proyecta como un tercer eje interoceánico global, junto a Panamá y el puente terrestre norteamericano. Una región con cadenas de valor más complejas, menos dependencia de la migración forzada y con un entorno de infraestructura verde e inteligente.

“Imaginamos una Centroamérica con empleo formal, infraestructura social y operaciones digitalizadas, con menor huella de carbono y mayor resiliencia. Una región que pasa de ser agrícola a convertirse en un nodo de servicios a la cadena de suministro mundial”, concluye.

La historia dirá si esta apuesta logra cristalizar. Por ahora, lo que parece claro es que Centroamérica se prepara para mover ficha en el tablero global, y lo hace con un proyecto que conjuga logística, integración y visión de futuro.

🌎 Corredor Interoceánico de Guatemala – 10 Claves

✅ Nueva ruta estratégica que reduce riesgos globales.

⏱️ Ahorro de días en logística “just-in-time”.

📈 Más competitividad para Guatemala, El Salvador y Honduras.

🤝 Integración regional con aduanas y gobernanza compartida.

💰 Atracción de inversión internacional.

🏭 Impacto en logística, manufactura, agro, energía y tecnología.

🔗 Complementa a Panamá, EE.UU., México y otras rutas actuales.

👥 Modelo inclusivo con más de 10,000 socios locales.

🌱 Proyecto sostenible y seguro.

🚀 Visión 2050: Hub interoceánico verde y digital.

Artículo

Activos digitales y tokens como garantía real: un nuevo paradigma

Por: Alisson Vanessa Arévalo Ramírez | Asociada Alta Legal

Al momento de la promulgación del Código Civil, la posibilidad de trasladar bienes tangibles a un formato intangible era impensable, por lo que no se otorgó mayor relevancia a los bienes incorporales ni a las particularidades que estos implican.

La progresiva digitalización y modernización de los procesos jurídicos y económicos ha dado paso a la creación de sistemas más eficientes, seguros y perdurables. A pesar de nuestra inclinación natural hacia lo tangible, las nuevas tecnologías permiten almacenar y transmitir grandes volúmenes de información de forma segura y accesible, favoreciendo la trazabilidad y disponibilidad global de los datos.

En este proceso, normativas como la Ley de Firma Electrónica marcaron hitos importantes; sin embargo, el marco legal aún presenta obstáculos que dificultan una transición fluida hacia modelos plenamente digitales. En este escenario, surge la Ley de Emisión de Activos Digitales, que introduce la figura de los activos digitales, que son representaciones electrónicas que pueden almacenarse y transferirse mediante tecnología de registro distribuido. Entre estos activos se encuentran los “tokens”, que pueden estar vinculados a activos del mundo real y ser transportados a un formato digital en la blockchain.

A este proceso se le conoce como “tokenización”. La Ley de Emisión de Activos Digitales reconoce que dichos activos digitales pueden ser poseídos, intercambiados, transferidos, negociados y promovidos tanto por personas naturales como jurídicas. Esto implica que estos activos (i) pueden ser objeto de apropiación y (ii) poseen un valor económico. En consecuencia, estamos ante una clara definición de un bien.

Existen diversas clasificaciones de bienes, aunque hay dos tipologías particularmente relevantes en el contexto de las garantías contractuales: (i) bienes corporales e incorporales y (ii) bienes muebles e inmuebles. La primera clasificación se basa en la capacidad de percibir o no físicamente el bien a través de los sentidos. La segunda clasificación corresponde con la capacidad del bien de ser trasladado con cierta facilidad (bien mueble) o su fijes al suelo de manera permanente o con la intención de que lo esté (inmueble).

El artículo 561 del Código Civil define como bienes inmuebles o raíces, a la tierra, los edificios y toda clase de construcciones adheridas al suelo, así como sus accesorios y los derechos reales sobre fincas urbanas o rústicas. En contraste, se consideran bienes muebles todos aquellos bienes corporales e incorporales (como ciertos derechos) que no están comprendidos dentro de la categoría de inmuebles según el citado artículo.

Los bienes incorporales están constituidos por derechos reales y derechos personales. Los derechos reales recaen directamente sobre una cosa, mientras que los derechos personales lo hacen sobre una conducta humana. Esta distinción es especialmente relevante, ya que permite establecer que no todos los bienes incorporales son necesariamente bienes muebles; su naturaleza depende del objeto sobre el cual recaen.

Lo anterior reviste especial importancia al momento de determinar la figura jurídica adecuada para constituir una garantía sobre un activo digital. Para asegurar las obligaciones, la normativa vigente contempla la posibilidad de constituir garantías sobre bienes, cuya finalidad es respaldar su cumplimiento mediante la creación de un derecho real de garantía sobre una cosa determinada. En este sentido, el ordenamiento jurídico regula de manera específica dos tipos principales de garantías reales: (i) la prenda, aplicable a bienes muebles, y (ii) la hipoteca, para bienes inmuebles.

Ahora bien, al momento de la promulgación del Código Civil, la posibilidad de trasladar bienes tangibles a un formato intangible era impensable, por lo que no se otorgó mayor relevancia a los bienes incorporales ni a las particularidades que estos implican. Sin embargo, el crecimiento sostenido del mercado de los intangibles nos obliga hoy a repensar estas categorías jurídicas tradicionales a la luz de las figuras modernas.

Como se ha mencionado previamente, no cabe duda de que al referirnos a un token estamos ante un bien intangible, ya que constituye una representación digital que no pertenece al mundo material, sino que se manifiesta como una serie de códigos interpretados por un soporte físico. En cuanto a la segunda clasificación, la distinción entre bienes muebles e inmuebles, su aplicación a los activos digitales resulta más compleja, especialmente en aquellos casos en que el token representa un bien del mundo real. Si bien puede existir una estrecha vinculación entre el activo digital y el bien físico subyacente, la relación jurídica primaria se establece entre el titular del token y el propio token, en tanto objeto de propiedad. La conexión con el bien material se configura de manera secundaria, a través de los derechos que el token confiere sobre dicho bien.

En cuanto a la primera relación, el token no se encuentra expresamente incluido en el listado de bienes inmuebles previsto en el artículo 561 del Código Civil. Sin embargo, podría entenderse comprendido dentro del ámbito del artículo 562 del mismo cuerpo legal, el cual dispone que Son bienes muebles todas las cosas corporales y los derechos no comprendidos en el artículo anterior. Por su parte, el artículo 2134 del Código Civil define el contrato de prenda como aquel en virtud del cual se entrega una cosa mueble al acreedor, con el objeto de garantizar una obligación crediticia.

En este sentido, puede inferirse que la garantía constituida sobre un activo digital adopta la forma de una prenda. No obstante, como se mencionó anteriormente, los tokens pueden representar bienes del mundo real, lo que exige considerar la relación secundaria previamente señalada. Dependiendo del derecho real que representen sobre el bien jurídico subyacente, es posible hablar de tokens representativos de propiedad mobiliaria o inmobiliaria. Conforme al artículo 567 del Código Civil, las cosas incorporales se clasifican en reales o personales, según el derecho que representen, ya sea sobre una cosa o sobre una conducta.

Por consiguiente, si se representa un derecho real constituido sobre un bien inmueble, podríamos estar frente a una hipoteca y no a una prenda. Como se mencionó anteriormente, la hipoteca es un derecho real que recae sobre bienes inmuebles para garantizar el cumplimiento de una obligación, generalmente un crédito. La ley no distingue expresamente si dichos inmuebles deben ser corporales o incorporales. Como se ha mencionado en párrafos anteriores, los bienes inmuebles también pueden estar conformados por derechos reales, como sucede con las hipotecas constituidas sobre usufructos.

Si bien, como se ha expuesto, es posible adaptar los activos digitales a los mecanismos jurídicos preexistentes, estos no resultan del todo idóneos para su tratamiento. Esto se debe a que dichos marcos fueron diseñados principalmente para bienes corporales y relaciones jurídicas tradicionales, las cuales no responden de manera adecuada a las particularidades y necesidades propias de activos intangibles como los tokens de propiedad.

Es innegable que el país ha logrado avances significativos en la tokenización de activos, especialmente en el sector inmobiliario, lo que marca una transición del mundo físico al digital y representa un importante crecimiento en este mercado. Aun así, para consolidar e impulsar aún más este desarrollo, es fundamental establecer mecanismos claros que faciliten el acceso a financiamiento para la adquisición de tokens. En este sentido, la participación activa de las instituciones financieras y de los organismos públicos competentes será fundamental.

Dichas entidades deben desarrollar e implementar mecanismos y procesos internos que se adapten a las nuevas demandas de un mercado en constante evolución. En particular, resulta crucial que cuenten con procesos internos que respondan a las nuevas demandas de un mercado en evolución y que robustezcan la validez legal con la que ya han sido revestidos los activos digitales, de modo que estos puedan ser utilizados como garantías. Actualmente, la falta de infraestructura institucional y de capacitación especializada ha limitado dicho reconocimiento, a pesar de su creciente relevancia económica.

Análisis de la sentencia emitida por la Sala de lo Contencioso Administrativo, REF. 91-22PC-SCA.

El artículo 35, inciso 4° de la Ley de la Jurisdicción Contencioso Administrativa establece, dentro de las causales para declarar la improponibilidad de la demanda, -entre otros- la presentación extemporánea de la demanda, cuando no se hubiere agotado la vía administrativa, la falta de legitimación, ausencia de objeto y la falta de presupuestos materiales.

Tal disposición jurídica ha generado dudas, en cuanto a la diferenciación entre los presupuestos procesales y materiales o esenciales, pues de la lectura efectuada a dicha disposición jurídica se denota que el legislador señala, de manera separada, la ausencia de legitimación y de objeto, respecto de la falta de presupuestos

materiales, lo que, indiciariamente, podría dar a entender al lector que se trata de supuestos de improponibilidad independientes, cuando lo correcto es afirmar que tanto la legitimación activa y pasiva, como el objeto del proceso –entre otros- forman parte de los presupuestos materiales. Es decir que los primeros constituyen la especie y los segundos el género.

En el mismo sentido podemos advertir lo establecido en el artículo 277 del Código Procesal Civil y Mercantil, de aplicación supletoria al proceso contencioso administrativo, conforme al artículo 123 de la Ley de la Jurisdicción Contencioso Administrativo, hace referencia a los presupuestos materiales o esenciales, de manera independiente a la falta de objeto, lo cual implica cierto grado de confusión al momento de aplicar la normativa por parte de los jueces o litigantes.

Sin embargo, la Sala de lo Contencioso Administrativo ha establecido, en precedente jurisprudencial reciente, que sobre la base de los artículos 35 de la LJCA y 277 del CPCM, existen diferencias entre los presupuestos de procesabilidad y los materiales.

En tal sentido, la referida Sala ha señalado que, en primer lugar, los presupuestos procesales consisten en aquellos requisitos necesarios para la existencia válida de la relación procesal y la correcta tramitación del litigio.

Así, dentro de dicha categoría pueden circunscribirse: 1) la capacidad procesal, 2) el agotamiento de la vía administrativa; 3) el plazo para deducir pretensiones, etc.

Mientras que, en segundo lugar, se encuentran los presupuestos materiales o esenciales de la pretensión, los cuales se circunscriben a aquellos elementos indispensables para lograr la emisión de una posible sentencia favorable. Por ello, la Sala considera que el núcleo de los presupuestos esenciales se centra en la vinculación jurídica existente entre las categorías jurídicas invocadas como vulneradas y los hechos denunciados por el demandante.

Correlativamente, el citado tribunal tomó a bien enlistar, de manera ejemplificativa, los presupuestos materiales de la pretensión, dentro de cuales alude a: 1) La legitimación activa y pasiva; 2) fundamentación jurídica; 3) objeto; 4) la fundamentación jurídica; 5) la posibilidad jurídica, entre otros.

Entonces, conforme a dicha postura jurisprudencial se establecen como indicadores clave para diferenciar entre los presupuestos de procesabilidad y los materiales, principalmente en que los primeros aluden a la posibilidad de instaurar un proceso jurisdiccional válido, en el que exista una correcta relación procesal; mientras que los segundos, permiten aumentar el grado de certeza y eficacia en la administración de justicia, lo que a su vez, evita la existencia de dispendios jurisdiccionales en la tramitación de procesos innecesarios.

A mi criterio, dicho precedente jurisprudencial permitirá a los jueces potenciar el derecho a la protección jurisdiccional, mediante el uso de las prevenciones, pues existirá una mayor modulación en cuanto a qué casos deberán ser declarados improponibles de forma liminar, pues conforme a la anterior postura existen elementos que son indispensables para la emisión de una posible sentencia favorable, tal es el caso de acreditar la existencia de un derecho subjetivo o interés legítimo, la correcta vinculación entre la causa petendi y el petitum, según el tipo de pretensión planteada, la existencia de una fundamentación jurídica sólida que permita subsumir los hechos alegados al derecho invocado por las partes, entre otros supuestos que deberán analizarse caso a caso.

En consecuencia, al tener claridad por parte de los aplicadores de la ley, cuáles son los elementos que constituyen los presupuestos indispensables para obtener una mayor certeza y eficacia en la administración de justicia en la tramitación de un proceso judicial, existirá una mayor flexibilización en los exámenes liminares de demandas garantizando el cumplimiento del principio pro actione de las partes procesales, pues el análisis de tales requisitos de ninguna forma debe ser riguroso, sino con el fin último de que se acredite la existencia de los presupuestos supra citados.

Artículo

Criptomonedas pueden ser objeto de garantía contractual

Por: Cesar Orlando Merino | Colaborador Jurídico, Legal+ Abogados El Salvador

En el entorno digital moderno, es técnicamente posible constituir una garantía con criptomonedas mediante contratos celebrados en plataformas especializadas que permiten la custodia de estos activos como respaldo de obligaciones como por ejemplo en varios neobancos y plataformas fintech internacionales.

En un mundo digitalizado y con el impulso que el gobierno de El Salvador le está brindado al uso de las criptomonedas y otros activos digitales, creo que es válida la pregunta: ¿qué validez tienen las criptomonedas como garantía en un contrato?

Para responder a esta cuestión, es necesario partir del concepto clásico de garantía y analizar su compatibilidad con los activos digitales. Algunos autores definen una garantía como un medio que tiene por objeto asegurar el cumplimiento de una obligación, es un contrato accesorio, porque casi siempre está atado a una obligación principal. El Código Civil regula los contratos de garantía, como la hipoteca y la prenda en los arts. 2086-2230, mientras que el Código de Comercio aborda garantías mercantiles, como el aval y la prenda mercantil. En un contexto donde los contratos digitales, gestionados mediante tecnología blockchain, están transformando las transacciones, las criptomonedas, como el bitcoin, ¿pueden servir como garantías?

La autonomía de la voluntad de las partes es un principio fundamental del derecho de contratos, que permite a las personas crear normas contractuales dentro de los límites de la ley. En este sentido, si bien nuestro ordenamiento jurídico no regula explícitamente la criptomoneda como objeto de garantía, las partes pueden pactar libremente su uso como tal, siempre que el contrato no contravenga disposiciones imperativas ni el orden público.

Este principio permite interpretar que, mientras exista acuerdo entre las partes y un objeto lícito y determinado, el contrato puede tener validez plena. De este modo, el Bitcoin y otras criptomonedas puede ser considerado como un bien susceptible de garantizar una obligación, al menos desde una perspectiva obligacional y contractual.

En el entorno digital moderno, es técnicamente posible constituir una garantía con criptomonedas mediante contratos celebrados en plataformas especializadas que permiten la custodia de estos activos como respaldo de obligaciones como por ejemplo en varios neobancos y plataformas fintech internacionales, como Nexo, BlockFi (antes de su quiebra), Ledn o Binance Loans, que permiten a sus usuarios obtener préstamos en dólares o stablecoins depositando bitcoin u otras criptomonedas como garantía.

Estas plataformas emplean contratos inteligentes y wallets en custodia multi-firma o en escrow, donde los bitcoins quedan inmovilizados mientras dura la obligación. El préstamo se otorga sin necesidad de evaluación crediticia que todos los bancos realizan, ya que el colateral digital respalda completamente la operación. Si el usuario incumple el pago o si el valor del bitcoin cae por debajo de un umbral pactado, la garantía se liquida automáticamente para cubrir la deuda.

Este modelo ya está siendo replicado por neobancos con presencia en América Latina, como Buenbit, Bitso o Lemon Cash, que permiten acceder a productos financieros como créditos, tarjetas o incluso adelantos salariales, utilizando criptomonedas como respaldo. Aunque aún no se ha consolidado una práctica similar en El Salvador a través de bancos supervisados por el sistema financiero, nuestro marco legal al impulsar el bitcoin brinda una oportunidad para desarrollar un sistema propio de garantías digitales con sustento normativo y contractual.

Este ejemplo muestra que el uso de criptoactivos como garantía no es una simple teoría, sino una realidad operativa que los sistemas jurídicos deberán abordar ya sea mediante reformas legales o a través del fortalecimiento de los contratos privados.

Es posible usar criptomonedas como garantías en contratos digitales en El Salvador. El proceso es claro, aunque requiere pasos precisos. Primero, se selecciona una plataforma confiable que ofrezca préstamos respaldados por criptomonedas, estas plataformas deben permitir depositar bitcoins o alguna otra moneda como garantía en una billetera digital, especificando en un contrato la cantidad de criptomonedas, su valor estimado, y las condiciones del préstamo (monto, duración, tasa de interés). El préstamo puede recibirse en moneda fiduciaria, como dólares, o en stablecoins, como USDT. Los bitcoins quedan en custodia, generalmente en una billetera en escrow (billetera en escrow es un monedero digital controlado por un contrato inteligente o un tercero, que retiene los fondos hasta que se cumpla lo pactado), hasta que se pague la deuda, momento en que se devuelven al deudor.

Los contratos de préstamos deben ser claros y estipular la naturaleza, frecuencia, valor y forma de los pagos, que pueden ser en dinero o criptomonedas, semanales o anuales, con tasas fijas o variables, cobrados automáticamente o pagados manualmente. Los prestamistas deben tomar un interés de seguridad de primer rango en la criptomoneda, vinculándola mediante contrato y perfeccionándose por posesión (transferencia a una billetera del prestamista), control (acceso a la clave privada) o custodia por un tercero.

Usar criptomonedas como garantías ofrece beneficios significativos. Primero, permite liberar liquidez mediante el uso de criptomonedas como garantía para obtener un préstamo, sin vender los activos. Segundo, los contratos inteligentes determinan tasas de interés, retienen criptomonedas, automatizan pagos, liquidan la garantía en caso de incumplimiento y la liberan al finalizar el contrato, minimizando riesgos. Tercero, las plataformas ofrecen préstamos entre pares (P2P), peer-to-contract (P2C) o directos, brindando flexibilidad.

Sin embargo, los retos son notables. La volatilidad del bitcoin puede obligar a aumentar la garantía o enfrentar la liquidación. La falta de regulación específica en el Código Procesal Civil y mercantil, Código Civil o Código de Comercio genera incertidumbre sobre la ejecución de estas garantías. Los riesgos tecnológicos, como ciberrobo, estafas de phishing o bifurcaciones de blockchain, además de los riesgos tecnológicos, como hackeos de billeteras digitales, especialmente tras varios incidentes internacionales, amenazan la protección colateral, requiriendo medidas contractuales para salvaguardar el acceso. La rapidez e irreversibilidad de las transacciones en blockchain complica la ejecución, exigiendo contratos inteligentes que automaticen la liquidación. Aunque la Ley Bitcoin permite el uso privado de criptomonedas, los acreedores necesitan plataformas con una mayor seguridad. Es posible usar criptomonedas como garantías, pero requiere contratos bien diseñados y confianza en la tecnología para mitigar riesgos.

La volatilidad del bitcoin exige contratos claros y plataformas seguras con medidas como autenticación de dos factores. En resumen, es posible implementar estas garantías, pero requiere precisión en el diseño contractual.

Es posible usar criptomonedas como garantías, pero requiere contratos bien diseñados, valoración precisa y confianza en la tecnología para mitigar riesgos y aprovechar la innovación.

El uso de criptomonedas como garantía en El Salvador si es una posibilidad real y cada vez más viable, sustentada en la autonomía de la voluntad de las partes y en la innovación tecnológica. No obstante, su eficacia práctica y seguridad jurídica dependen en gran medida del diseño del contrato, la claridad de sus cláusulas y el desarrollo futuro de nuestro ordenamiento jurídico. Otro punto que destacar es que, si bien no cumplen con todos los principios clásicos de las garantías, las criptomonedas pueden ser como una garantía atípica y viable, especialmente en un mundo cada vez más digital y flexible.

Artículo

La debida diligencia como garantía de un correcto desarrollo inmobiliario

Por: Diego Javier Valiente | Asociado Jr Benjamín Valdez & Asociados

No solo es una herramienta esencial para los desarrolladores, inversionistas y compradores, sino que también actúa como una garantía para asegurar que los proyectos se ejecuten de forma legal, ordenada y sostenible. La importancia del sector inmobiliario puede analizarse desde tres enfoques fundamentales: el social, el económico y el jurídico.

La oferta y demanda del sector inmobiliario en nuestro país ha sido, históricamente, un área de gran interés tanto para el ciudadano común como para los agentes económicos. En los últimos años, el crecimiento de los desarrollos urbanísticos ha cobrado un protagonismo evidente, debido a un aumento en la necesidad de vivienda, la expansión de zonas comerciales, así como el auge de la inversión nacional y extranjera en este sector.

Esta evolución ha dado lugar a la construcción de diversos proyectos habitacionales, como torres de apartamentos y residenciales, así como centros comerciales de mediana y gran escala.

En este contexto, la figura de la debida diligencia adquiere una importancia vital como mecanismo preventivo, correctivo y organizativo dentro del proceso de un desarrollo inmobiliario. No solo es una herramienta esencial para los desarrolladores, inversionistas y compradores, sino que también actúa como una garantía para asegurar que los proyectos se ejecuten de forma legal, ordenada y sostenible. La importancia del sector inmobiliario puede analizarse desde tres enfoques fundamentales: el social, el económico y el jurídico.

Importancia desde el punto de vista social

Desde una perspectiva social, el desarrollo inmobiliario responde a dos necesidades humanas fundamentales: el acceso a una vivienda digna y la posibilidad de participar en espacios de esparcimiento y consumo.

Importancia desde el punto de vista económico

Desde el punto de vista económico, el sector inmobiliario actúa como un motor de desarrollo. La ejecución de un proyecto inmobiliario ya sea habitacional, comercial o mixto, genera oportunidades de empleo directo e indirecto en diferentes fases: diseño, planificación, construcción y operación. Se requieren arquitectos, ingenieros, abogados, gestores ambientales, obreros, contratistas, administradores y una larga cadena de profesionales y trabajadores.

Además, una vez finalizada la construcción, estos desarrollos continúan aportando a la economía local mediante la instalación de comercios, la prestación de servicios y el pago de tributos. La debida diligencia, en este sentido, permite atraer inversión confiable y sostenible, ya que reduce el riesgo de conflictos legales, sobrecostos o paralización de obras, ofreciendo mayor seguridad jurídica y financiera a las empresas involucradas.

Importancia desde el punto de vista jurídico

Desde el enfoque jurídico, la debida diligencia asegura el cumplimiento de la normativa aplicable en materia registral, urbanística, ambiental y civil. En particular, la opción de someter ciertos desarrollos al Régimen de Condominio, regulado por la Ley de Propiedad Inmobiliaria por Pisos y Apartamientos, representa una herramienta fundamental para ordenar el uso de cosas privativas y comunes, garantizando de esta manera la convivencia en espacios compartidos.

Uno de los principales beneficios de este régimen es la posibilidad de establecer un reglamento de administración que regule el uso de áreas comunes, la conservación del inmueble y las obligaciones de los copropietarios como el pago de cuotas para el mantenimiento del condominio. Todo esto fortalece la autosuficiencia del proyecto, previene conflictos y promueve la estabilidad jurídica de la comunidad que habitará el desarrollo.

De esta manera, el cumplimiento de una debida diligencia exhaustiva desde el inicio del proyecto constituye una garantía real de que el desarrollo inmobiliario será ejecutado de forma ordenada, apegado a la Ley y acorde a los intereses tanto del desarrollador como de los futuros propietarios.

Por lo anterior, se hace menester preguntarnos: ¿Cómo garantizar el correcto desarrollo de un proyecto inmobiliario?

La aplicación de una debida diligencia plantea las bases para el inicio de un proyecto urbanístico, lo cual implica realizar una investigación exhaustiva, previa a cualquier inversión o desarrollo de proyectos inmobiliarios. Este proceso no solo busca detectar riesgos legales, financieros o técnicos, sino también garantizar que el proyecto sea viable, seguro y conforme a la Ley. A continuación, se mencionan algunos de los puntos a tomar en cuenta antes de dar inicio a un desarrollo:

Revisión registral y análisis del tracto sucesivo

El primer paso a seguir es realizar una investigación registral detallada del inmueble ante el Registro de la Propiedad Raíz e Hipotecas del Centro Nacional de Registros. Esto permite verificar:

• La titularidad del bien inmueble: que quien se presente como vendedor sea efectivamente el propietario.

• El tracto sucesivo: analizar los antecedentes del inmueble para detectar posibles irregularidades o interrupciones que puedan afectar la legitimidad del título.

• La existencia de gravámenes o limitaciones: hipotecas, embargos, anotaciones preventivas, usufructos, servidumbres o cualquier otro tipo de afectación que condicione el uso o disposición del inmueble.

Esta revisión evita adquisiciones defectuosas y problemas a futuro cuando se quiera iniciar con el proyecto, de igual forma, asegura que el inmueble pueda ser transferido sin problemas, un aspecto importante para cualquier desarrollo.

Diagnóstico técnico y factibilidades del terreno

Desde el punto de vista técnico, se debe realizar un estudio del suelo, incluyendo:

• Análisis topográfico: para determinar la viabilidad de la construcción.

• Factibilidad hídrica, eléctrica y de saneamiento: verificar que existan o puedan instalarse conexiones a servicios básicos.

Este conjunto de estudios asegura que el terreno no solo sea jurídicamente viable, sino también constructivamente apto y en cumplimiento de la normativa ambiental.

Verificación de la situación fiscal y catastral

Es crucial revisar la situación tributaria y catastral del inmueble, incluyendo:

• El pago de impuestos, tasas y/o contribuciones especiales municipales.

• La actualización catastral del inmueble ante el Instituto Geográfico y del Catastro Nacional del Centro Nacional de Registros.

Esto garantiza que la transacción se realice de forma transparente y que no haya obligaciones fiscales pendientes que puedan generar contingencias, asimismo, asegura la presentación y aprobación de planos ante la institución antes mencionada.

Conclusión

Definitivamente nuestro país está apostando por la inversión en el sector inmobiliario, razón por la cual se han aprobado nuevas leyes que promueven su desarrollo, tales como la Ley de Creación de la Dirección de Ordenamiento Territorial y Construcción y las Disposiciones Especiales para la Promoción y el Otorgamiento de Incentivos Fiscales para el Fomento del Desarrollo de Proyectos Inmobiliarios en Altura.

Esto solo refuerza el hecho de la necesidad de implementar procesos como la debida diligencia al momento de querer desarrollar un proyecto inmobiliario, puesto que no debe verse como una demora al inicio del trámite en sí, sino como una garantía integral que previene conflictos, da seguridad jurídica y promueve una inversión responsable. Cumplir con estos pasos no solo protege a quienes desarrollan y compran, sino que también contribuye al desarrollo social, económico y jurídico de nuestro país.

Revista Derecho y Negocios entrega la quinta edición de los premios 45 de 45 a abogadas y abogados destacados

Proyecto Condado Quetzal inicia construcción en El Salvador con inversión de $45 millones

Seminario de comerciantes e industriales abordará estrategias aduaneras y logística para fortalecer importaciones y exportaciones

Industria de América Latina pide proteger la seguridad alimentaria en el tratado global sobre plásticos

Premios COEXPORT reconocen a empresas y personas que impulsan el comercio internacional

Anuncian creación de Ciudad Portuaria San Jorge como parte del Corredor Interoceánico Guatemala

Corte Suprema de Justicia abre convocatoria para integrar el Consejo Nacional de la Judicatura 2026-2031

Industria farmacéutica de El Salvador aporta $160 millones al año y genera más de 6,000 empleos, según informe sectorial

Monetae impulsa infraestructura digital para ampliar el acceso a la inversión en América Latina

Fiscalía salvadoreña presenta acusación contra jefes de pandilla Barrio 18 por más de 14 mil delitos

AFP CONFIA realiza seminario de liderazgo y gestión humana

Quinto episodio del podcast de Derecho y Negocios | Edicion 165

Cuarto episodio del podcast de Derecho y Negocios | Edicion 164

Certeza jurídica, modernización fiscal y el rol estratégico del derecho tributario en el entorno empresarial.

Tercer episodio del podcast de Derecho y Negocios | Edicion 163

-

Judicialhace 6 días

Judicialhace 6 díasFiscalías de cuatro países investigan presunta extorsión vinculada a disputa por empresa de torres de telecomunicaciones en Centroamérica

-

Economíahace 7 días

Camarasal juramenta al nuevo consejo directivo del Centro de Mediación y Arbitraje

-

Revistahace 2 días

Edición 167

-

Legalhace 6 días

AFP CONFIA y la Universidad de Sonsonate crean alianza para brindar apoyo legal gratuito a afiliados y sus beneficiarios

-

Legalhace 5 días

Corte Suprema concluye en Santa Ana la fase del proyecto Red de Cuidados para fortalecer la atención a mujeres, niñez y adolescencia

-

Judicialhace 4 días

Condenan en El Salvador a 97 miembros de la Mara Salvatrucha con penas de hasta 60 años de prisión

-

Economíahace 5 días

Ciudad de Colombia toma como referencia a El Salvador para fortalecer el turismo religioso

-

Legalhace 4 días

Abogados de El Salvador eligen candidatos para integrar el Consejo Nacional de la Judicatura