Artículo

Impacto fiscal y financiero COVID-19

El salvadoreño tiene un rasgo sociocultural positivo, en la “rebusca” razón por la cual siempre ha salido avante ante situaciones adversas. Sin embargo, es de reconocer como debilidad propia, la falta de planeamiento financiero y la formalización de los negocios para un mejor control y desempeño de las empresas

Mario Monroy – Fundador de la firma Monroy y Asociados.

Introducción

La pandemia por COVID 19, tiene un impacto multifacético, entre ellos se puede mencionar el sanitario, ambiental, social, económico, etc. Este artículo, abordará el impacto financiero y fiscal producto de la pandemia Covid-19.

Como consecuencia de las medidas de confinamiento tomadas por los gobiernos para salvaguardar la salud de los ciudadanos, aunado al pánico generalizado de la población ante una situación nunca antes vivida. La demanda resintió una drástica caída, produciendo una sobreoferta de bienes y servicios, obligando una disminución en la producción. Sin embargo, los costos y gastos fijos siguieron estando presentes en las empresas, impactandola liquidez, rentabilidad yrepercutiendo en los resultados del año.

El Banco Mundial, pronostica una contracción del 5,2% del PIB global en 2020. A nivel latinoamericano la Comisión Económica para América Latina y el Caribe (CEPAL) proyecta una contracción de la actividad económica en torno al 5,3% para el mismo periodo del tiempo. En Centroamérica, el impacto sufrido ha sido producto de la contracción económica estadounidense debido a la pandemia, afectando el comercio y la industria. Sin dejar de lado la disminución del ingreso de divisas producto de las remesas.

Recaudación tributaria

A mayo del 2020 el Estado recibió $102.5 millones en concepto de ISR, comparado a los $125 millones recibidos el 2019, evidencia una reducción del -18%. Mientras que el Impuesto al Valor Agregado (IVA) presenta una caída del -8% a mayo, reportando $852.1 para este año frente a los $926.1 millones en el mismo período para el año pasado.

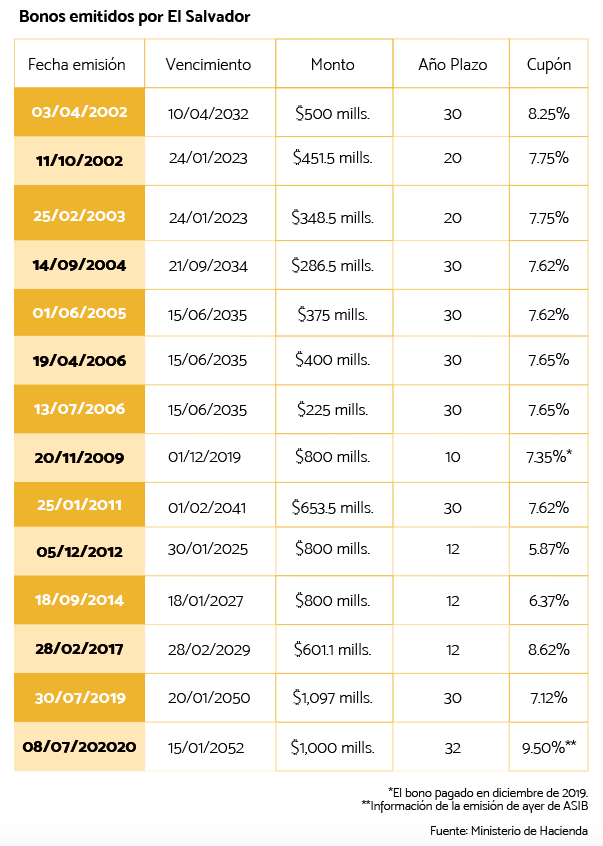

Bonos soberanos

Esta caída de ingresos estatales vía impuestos, fuerza al estado a buscar diferentes fuentes de ingresos, como la emisión de deuda en mercados internacionales.

Según datos de la Asociación Salvadoreña de Intermediarios Bursátiles (ASIB), El Salvador colocó deuda por $1,000 millones en el mercado internacional a una tasa de interés de 9.5%, ese cupón es el más alto históricamente para emisión de deuda del país. Este dato, tampoco pasó desapercibido para la calificadora de riesgos Bloomberg, la cual destacó que El Salvador ofreció el cupón más alto de los mercados emergentes este 2020.

Aumento de la deuda

Esta y otras emisiones por parte del estado incrementan aún más la deuda pública, aunado al ajuste fiscal entorno al 3.2% del PIB, para finales del 2024 acordado por parte del estado salvadoreño como parte de la negociación para el financiamiento recibido por parte del FMI.

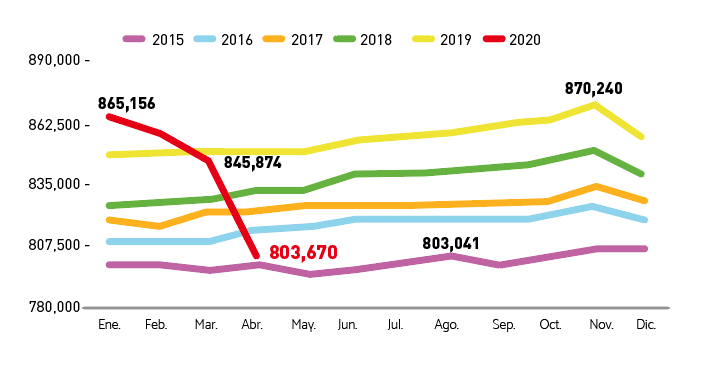

Empleos

Según datos del ISSS, el número de personas cotizantes de la Institución para abril 2020 es equiparable al reportado para abril del 2015. Significa un retroceso de 5 años.

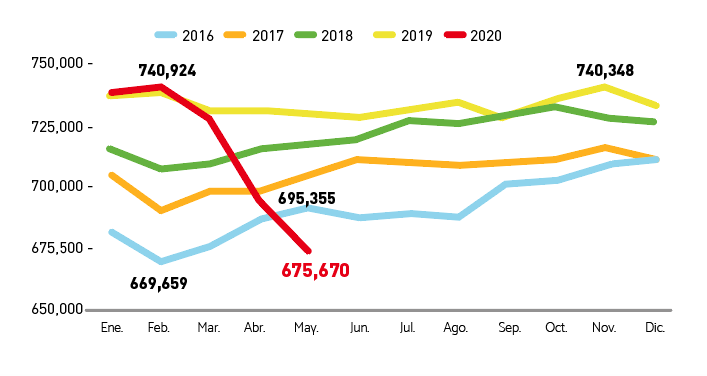

Mientras que los datos a mayo del 2020 para las AFP son menores a los datos reportados para el mayo del 2016. Otro retroceso de más de 4 años. Datos sumamente alarmantes.

En la sección 28 de la NIFF para PYMES podemos encontrar el tratamiento fiscal sobre los beneficios a empleados. Probablemente la mayor parte de PYMES no posean la capacidad financiera para hacer frente a las obligaciones laborales, de seguridad y previsionales producto del evento Covid-19.

Contablemente, deberá reconocerse una obligación a corto plazo a favor de sus trabajadores como resultado del cierre o reorganización de las operaciones.

Subvenciones

El estado, en un esfuerzo de reactivar la economía, aprobó recientemente la “Ley de Creación del Fideicomiso para la Recuperación económica de las empresas salvadoreñas (FIREMPRESA)” con el objetivo de brindar líneas de crédito blando a las PYMES.

Según la NIIF, en su sección 24 las subvenciones estatales, contablemente deberán ser reconocidas como ingresos. Estos, en caso de ser préstamos, deben reconocerse inicialmente al valor monetario y al cierre de cada ejercicio a su valor de costo amortizado.

Conclusión

Históricamente nuestro país ha sufrido crisis económicas como consecuencia de fenómenos naturales, sociales y políticos. El salvadoreño tiene un rasgo sociocultural positivo, en la “rebusca” razón por la cual siempre ha salido avante ante situaciones arsas. Sin embargo, es de reconocer como debilidad propia, la falta de planeamiento financiero y la formalización de los negocios para un mejor control y desempeño de las empresas.

Estoy plenamente convencido que como nación saldremos avante de esta difícil situación.